热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

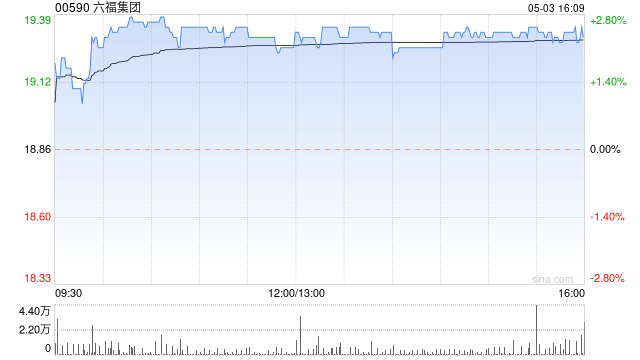

中金发布研报称,六福集团(00590)去年12月底止2026财年第三季度增长超预期,六福集团零售值同比增26%,其中中国内地、港澳及海外地区零售值分别年增26%、20%;中国内地自营店/品牌店、港澳及海外地区同店销售分别年增7%/31%、16%。

中金维持集团2026、2027年每股盈利预测2.7港元、3.02港元不变,当前股价分别对应预测2026、2027年10倍、9倍市盈率,维持“跑赢行业”评级。考虑行业景气度提升带来估值提升,上调目标价12%至34.31港元,分别对应预测2026、2027年13倍、11倍市盈率,有25%的上行空间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

益通网配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯